Sua empresa se enquadra no Simples Nacional? Então se prepare para mudanças na reforma tributária!

A reforma tributária (projeto de lei regulamentar Nº 68/2024) foi sancionada com 17 vetos pelo Governo Federal. O texto vai retornar para nova análise no Congresso Nacional.

O projeto tem por objetivo simplificar a tributação sobre o consumo de responsabilidade dos três níveis de governo (União, Estados e Municípios).

Mas, para as empresas do Simples Nacional, o que muda na prática? O DAS continua valendo? A carga tributária vai aumentar? O sistema ficará mais complexo? E os créditos tributários?

Se você quer entender os impactos da reforma no seu negócio, continue lendo e confira todos os detalhes!

Como funciona o sistema tributário atualmente?

O Brasil dividiu a tributação sobre o consumo em várias partes. Hoje, o sistema funciona da seguinte forma:

- IPI (Imposto sobre Produtos Industrializados), que incide sobre a fabricação de produtos;

- ICMS (Imposto sobre Circulação de Mercadorias e Serviços), cobrado pelos estados sobre a circulação de mercadorias e alguns serviços;

- ISS (Imposto sobre Serviços), competência dos municípios e incide sobre a prestação de serviços.

Além desses impostos, a União criou contribuições sobre a receita bruta das empresas, como:

- PIS (Programa de Integração Social)

- COFINS (Contribuição para o Financiamento da Seguridade Social)

Essa enorme fragmentação tem como consequência uma múltipla tributação sobre o consumo de produtos, serviços e mercadorias, afetando tanto empresários, quanto os consumidores. Um sistema complexo e oneroso.

Cada um desses tributos possui suas próprias regras, alíquotas e bases de cálculo, o que aumenta a carga administrativa e os custos de conformidade para as empresas.

Você pode conferir a explicação completa das mudanças do Simples Nacional com a Reforma Tributária com a nossa especialista Marielly Garcia.

O que muda com a reforma tributária para empresas do Simples Nacional?

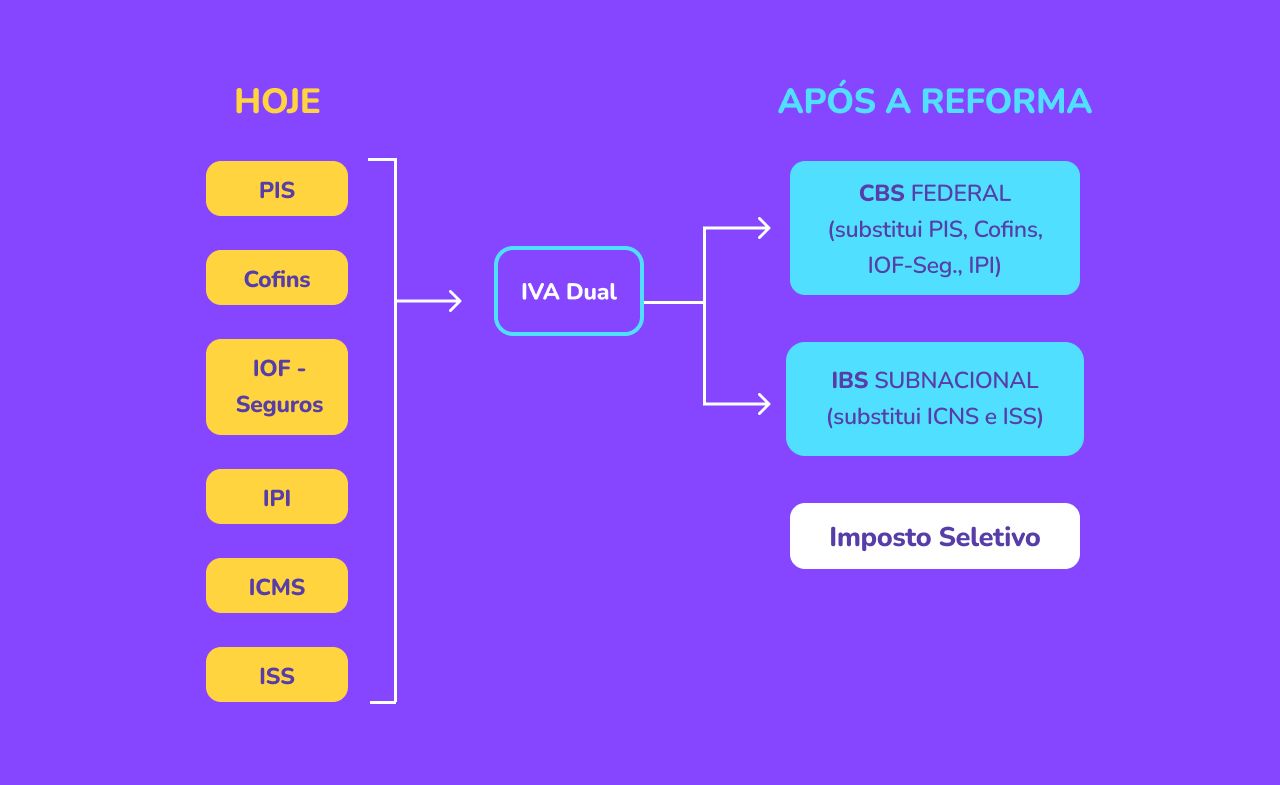

O Brasil adotou, na reforma tributária, o modelo de IVA Dual, semelhante ao sistema utilizado no Canadá.

Esse novo modelo substitui seis tributos existentes por uma estrutura mais simples e unificada:

- PIS (Programa de Integração Social)

- COFINS (Contribuição para Financiamento da Seguridade Social)

- IOF-Seguros (Imposto sobre Operações Financeiras)

- IPI*(Imposto Sobre Produtos Industrializados)

- ICMS (Imposto sobre Circulação de Mercadorias e Prestação de Serviços)

- ISS (Imposto Sobre Serviços)

Eles serão trocados por um IVA Dual de padrão internacional, composto pela:

- Contribuição sobre Bens e Serviços (CBS) de origem federal

- Imposto sobre Bens e Serviços (IBS), subnacional (de estados e municípios)

- Imposto Seletivo (IS)

Essa mudança visa reduzir a complexidade do sistema atual e facilitar o cumprimento das obrigações fiscais para empresas, inclusive as do Simples Nacional.

O que é a CBS?

O que é o IBS?

O IBS (Imposto sobre Bens e Serviços) vai unificar a tributação sobre bens e serviços em um único imposto, substituindo o ICMS e o ISS.

Com uma base de cálculo uniforme e regras padronizadas em todo o país, a mudança traz mais simplicidade e transparência ao sistema tributário. Além disso, a transição será gradual, permitindo uma adaptação mais suave para empresas e contribuintes.

E o Imposto Seletivo (IS)?

O Imposto Seletivo (ou Imposto do Pecado) vai incidir sobre bens e serviços específicos considerados prejudiciais à saúde e ao meio ambiente, como bebidas alcoólicas, produtos de fumo e bens minerais.

O objetivo vai além da arrecadação: ele busca desestimular o consumo desses produtos e incentivar escolhas mais sustentáveis.

Os itens sujeitos ao IS incluem:

- Veículos

- Embarcações e aeronaves

- Produtos fumígenos (cigarros, charutos, etc.)

- Bebidas alcoólicas

- Bebidas açucaradas

- Bens minerais

- Concursos de prognósticos e fantasy sport

A alíquota do IS ainda será definida por Lei Complementar e sua cobrança será aplicada apenas uma vez sobre cada item.

Enquanto produtos prejudiciais serão taxados, a reforma prevê benefícios fiscais para itens sustentáveis, promovendo um consumo mais consciente e equilibrado.

O que está isento do Imposto do Pecado?

- Exportações (exceto minerais)

- Operações com energia elétrica e telecomunicações

- Bens e serviços que terão alíquota do IVA reduzida em 60%

- Serviços de transporte público de passageiros

- Gás natural como insumo em processo industrial

Como fica o Simples Nacional com a reforma tributária?

O projeto mantém o tratamento diferenciado para quem está no Simples Nacional. O limite de faturamento continua sendo R$ 4,8 milhões anuais e as regras gerais do regime permanecem.

As empresas do Simples terão duas opções para recolher o IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição sobre Bens e Serviços). São elas:

- Apuração e recolhimento da IBS e CBS pelo regime normal de apuração (como é hoje), podendo apropriar e transferir créditos integralmente, mantendo-se no Simples Nacional em relação aos demais tributos.

- Realizar o recolhimento de forma separada, seguindo o mesmo modelo adotado das empresas tributadas pelo Lucro Real e Presumido.

Mas como funciona esta segunda opção?

O novo regime criou a opção de apurar o IBS e a CBS “por fora” do Simples Nacional.

Isso quer dizer que as empresas se manterão no Simples, recolhendo os tributos em guia única, com alíquotas reduzidas, mas recolherão o IBS e a CBS “por fora”, como se estivessem no regime comum.

O recolhimento vai direto para os estados e municípios e não mais passando pela União, como acontece atualmente.

Ponto importante: esta decisão de optar pelo recolhimento fora do Simples poderá elevar a carga tributária, se distanciando do objetivo de simplificação do regime.

Quais são os impostos da DAS?

Criado em 2006, pela Lei Complementar 123, o sistema unifica oito tributos (federais, estaduais e municipais) em uma única guia de pagamento, o DAS (Documento de Arrecadação do Simples Nacional). São eles:

IRPJ — Imposto sobre a Renda da Pessoa Jurídica

IPI — Imposto sobre Produtos Industrializados

CSLL — Contribuição Social sobre o Lucro Líquido

COFINS — Contribuição para o Financiamento da Seguridade Social

PIS – Programa de Integração Social

CPP — Contribuição Patronal Previdenciária

ICMS — Imposto sobre Operações Relativas à Circulação de Mercadorias e Sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação

ISS — Imposto sobre Serviços de Qualquer Natureza

Como fica a DAS do Simples com a reforma tributária?

A DAS será recolhida normalmente trocando o PIS, COFINS, ICMS e ISS pelo IBS e CBS, mantendo a mesma carga tributária sobre o faturamento mensal das companhias que optam por esse regime.

A não cumulatividade no novo sistema tributário

A não cumulatividade é uma das principais novidades da reforma tributária. Ela evita a oneração excessiva da cadeia de produção, como é hoje em dia.

Ela permite que os impostos pagos em cada etapa da produção sejam compensados nas etapas seguintes.

Imagine que a sua empresa pague imposto sobre os insumos que compra para produzir determinado produto. Ela pode deduzir esse valor do imposto devido quando vender a mercadoria final.

Esta alteração representa uma mudança na apuração de créditos tributários para empresas do Simples Nacional.

Mudança nos créditos tributários para Simples Nacional

Haverá uma grande mudança. Atualmente, quando uma empresa não optante pelo Simples Nacional contrata serviços de companhias enquadradas no Simples, ela tem o direito de recuperar tributos envolvidos na operação como se tivessem sido calculados no sistema comum de apuração.

Pelo novo sistema de IVA, quase todo imposto pago no momento da aquisição, é passível de crédito na apuração do imposto a pagar, adotando o método de não cumulatividade.

Assim, apenas o valor efetivamente pago será concedido como crédito, eliminando os benefícios extras anteriormente oferecidos para PIS e COFINS.

Esse novo modelo de cálculo poderá trazer impacto nas operações de crédito, especialmente nas transações com consumidores finais.

Redução de alíquota para profissionais liberais

A reforma propõe o abatimento de 30% no recolhimento do IBS e da CBS de 18 profissões de áreas científicas, literária e artística. Serão beneficiadas as seguintes profissões:

1. Administradores

2. Advogados

3. Arquitetos e urbanistas

4. Assistentes sociais

5. Bibliotecários

6. Biólogos

7. Contabilistas

8. Economistas

9. Economistas domésticos

10. Profissionais de educação física

11. Engenheiros e agrônomos

12. Estatísticos

13. Médicos veterinários e zootecnistas

14. Museólogos

15. Químicos

16. Profissionais de relações públicas

17. Técnicos industriais

18. Técnicos agrícolas

Regime diferenciado para o setor de serviços

O novo sistema prevê regimes especiais para alguns setores de empresas prestadoras de serviços. São eles:

- Redução de 60% nas alíquotas de IBS e CBS para empresas que operam com serviços de saúde e educação;

- Redução de 60% nas alíquotas de IBS e CBS para empresas que operam com serviços de transporte público, coletivo de passageiros, rodoviário e metroviário de caráter urbano, semiurbano e metropolitano;

- Redução de 60% nas alíquotas de IBS e CBS para empresas que operam com serviços de profissionais intelectuais de natureza cientifica, literária ou artística submetidas a formalização de conselho profissional.

Quando a reforma tributária entra em vigor?

A reforma tributária prevê uma transição gradual que começa em 2026 e termina em 2033.

2026:

- Ano teste da CBS, à alíquota de 0,9%, e do IBS, à alíquota de 0,1%, compensáveis com PIS/COFINS e com outros tributos federais

- O propósito é calibrar qual a alíquota necessária para manter a arrecadação atual

2027:

- Cobrança da CBS e extinção do PIS e da COFINS

- Redução a zero das alíquotas do IPI (exceto ZFM)

- Instituição do Imposto Seletivo

2029 a 2033:

Transição ICMS e do ISS para o IBS via aumento gradual da alíquota do IBS e redução gradual das alíquotas do ICMS e do ISS:

- 10% em 2029

- 20% em 2030

- 30% em 2031

- 40% em 2032

- 100% em 2033

2033:

- Vigência integral do novo modelo e extinção do ICMS, do ISS e do IPI

Adaptação na fase de transição da reforma para empresas do Simples

A reforma introduz novas tabelas de alíquotas para o Simples Nacional a partir de 2027, preservando os valores totais de tributação.

O planejamento tributário será essencial durante este período de testes da reforma. Isso porque até 2033 as empresas terão que se adaptar a dois sistemas ao mesmo tempo!

Serão novas alíquotas, formas de apuração (por dentro e por fora), destino de arrecadação…

Todos deverão repensar suas estratégias para o enquadramento das suas atividades nas reduções de alíquotas e regimes diferenciados previstos neste novo modelo.

Nós, da Conube, te ajudamos com isso!

Entre em contato conosco e prepare o seu negócio para a nova reforma tributária.