Até pouco tempo atrás, a declaração de criptomoedas não era algo muito falado. Podemos até chegar a afirmar que era um assunto desconhecido por muitos. Porém, existe uma legislação sobre a tributação desses ativos intangíveis, que é a Instrução Normativa RFB N°1888. Com a valorização das moedas virtuais no mundo, o mercado registrou um crescimento exponencial de investidores que têm tido essas transações como fonte de renda. Com isso, os investidores têm buscado como declarar as criptomoedas, para, assim, trabalhar de maneira legal.

Este assunto foi um dos temas do Conbcon 2021 e aproveitamos para também abordarmos o tema e explicar todos os detalhes por aqui. É por isso que neste post falaremos sobre como se aplica a tributação de criptoativos e o que é necessário fazer para se formalizar. Acompanhe!

O que são os criptoativos e criptomoedas?

Antes de tudo, é necessário entender qual é o conceito de criptoativos. Segundo a Receita Federal, define-se como “a representação digital de valor denominado em sua própria unidade de conta, cujo preço pode ser expresso em moeda soberana, local ou estrangeiro, transacionado eletronicamente e com a utilização de criptografia […]”

Um exemplo de criptoativo é a criptomoeda, como é o caso do bitcoin. As criptomoedas são moedas virtuais, geralmente utilizadas para pagamentos e demais transações financeiras realizadas, exclusivamente, de forma digital, que podem ser utilizadas em qualquer parte do mundo. Visto isto, atualmente existem inúmeras outras criptomoedas e estão surgindo cada vez mais novas que têm ganhado espaço no mercado.

Como as criptomoedas são regulamentadas?

Desde o surgimento das criptomoedas, apenas em 2019 foi definido pelo governo federal medidas de fiscalização. Imediatamente, a partir da publicação da Instrução Normativa RFB nº 1.888, se obriga a prestação de contas de todas as operações que envolvam criptoativos, de qualquer tipo, além da declaração para recolhimento dos impostos.

Porém, a forma com que será aplicada a exigência da prestação de contas e a declaração do imposto sobre as criptomoedas, dependerá da maneira que são feitas as transações: Se de forma independente ou por meio de exchanges.

Se você transaciona mensalmente com moedas virtuais, eventualmente você terá que recolher os impostos mensalmente. Além disso, sempre que houver movimentações descentralizadas envolvendo um criptoativo, você se torna obrigado a prestar contas, exceto se fizer isso por meio de uma Exchange (equivalente a uma corretora), pois a própria empresa se responsabiliza pela entrega das obrigações.

O que são exchanges e como elas influenciam na declaração?

Existem duas formas de trabalhar com transações de criptoativos:

1° Por intermédio das Exchanges

2° Fora das Exchanges de maneira descentralizada, comprando e vendendo de forma independente.

Exchange é uma corretora de criptoativos que só existe no ambiente digital. Essas empresas trabalham conectando compradores e vendedores. Assim, elas facilitam a compra, a venda e a troca de moedas digitais e tokens.

Dessa forma, operando por meio de uma exchange, a própria empresa se responsabiliza por cumprir os trâmites legais e prestar contas das informações mensalmente. Porém, se você atua de maneira descentralizada (fora das exchanges), terá essa responsabilidade a mais de prestar contas mensalmente para a receita federal.

Lembrando que prestar contas não é a mesma coisa que declarar o imposto devido. Além de atualizar mensalmente a receita das movimentações que ocorreram, para pagar os impostos, é necessário declarar as criptomoedas no programa G-CAP da Receita Federal.

Quem é obrigado a prestar contas sobre as criptomoedas?

É obrigado a entregar a obrigação acessória de prestação de contas, qualquer Exchange de criptoativos domiciliada para fins tributários no Brasil e qualquer pessoa física ou jurídica que efetue transações em montante mensal superior a R$ 30.000, fora do ambiente das Exchanges do Brasil.

O que deve ser informado no caso da Exchange:

- Data da Operação

- Tipo da Operação

- Dados do Titular da operação

- Criptoativos usados na operação

- Valor da operação

- Valor das taxas de serviços

Além da prestação de contas mensal, anualmente as exchanges devem informar em 31/12 para RFB:

- Saldo de moedas fiduciárias em reais

- Saldo de cada espécie de criptomoedas, em unidades das respectivas criptomoedas

- Custo de obtenção de cada espécie de criptomoedas, em unidades das respectivas criptomoedas

- Custo de obtenção de cada espécie de criptomoeda em reais

* Em resumo, a exchange precisa informar tanto o valor que foi pago por cada criptoativo, quanto o valor que eles estarão representando no período atual.

Para quem atua fora das Exchanges, é necessário informar:

- Data da operação

- Tipo de operação

- Dados do titular da operação

- Criptoativos usados na operação

- Quantidade de criptoativos negociados

- Valor da operação

- Valor das taxas de serviços

*Contudo, o envio anual para quem atua fora da Exchange, é feito na declaração de imposto de renda PF.

Em suma, o prazo para entregar essa declaração de obrigação acessória mensal é o último dia útil do mês subsequente. No caso das Exchanges que precisam informar o saldo de 31/12, isso deve ser feito até o último dia útil do mês de janeiro do ano-calendário subsequente.

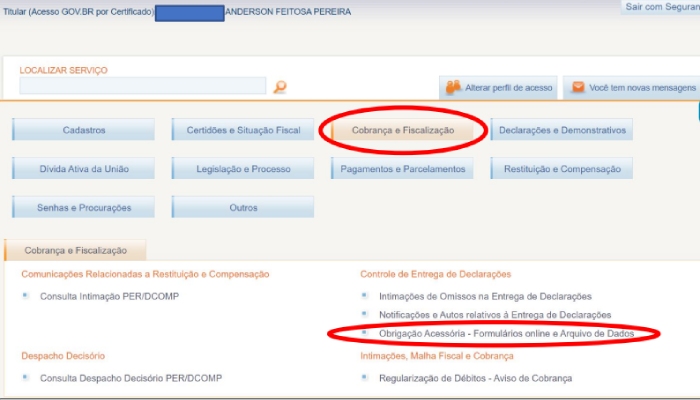

Como declarar criptomoedas fora das Exchanges?

Primeiramente, acesse o E-CAC com o certificado digital. Em seguida, na página inicial, clique na opção Cobrança e Fiscalização > Obrigação Acessória > Formulários online e arquivo de dados. Feito isso, na tela seguinte são oferecidas duas formas de fazer o envio: arquivo de dados ou formulário online.

É importante dizer que existe multa por atraso na entrega da declaração e multa por irregularidades na declaração. O valor varia de acordo com a natureza do responsável pela declaração (se é pessoa jurídica ou física). Além disso, para as PJ o valor muda de acordo com o regime tributário. Inclusive, empresas optantes pelo simples nacional recebem desconto de 70% em casos de erros, inexatidões e omissões.

Sobre qual valor se aplicam os impostos?

A partir do momento em que foi vendida uma criptomoeda, deve ser feita a apuração do lucro, mais conhecido como ganho de capital, e sobre esse lucro ocorrerá a tributação. Dessa forma, quando os valores das operações, no mês, forem superiores a R$ 35 mil, o imposto passa a ser devido, e deve ser pago até o último dia do mês subsequente ao das operações. Em tese, o cálculo para apurar o ganho de capital é simples: valor de alienação (valor que foi vendido) menos o custo de aquisição.

Vale ressaltar que, em uma eventual fiscalização, a Receita Federal exigirá o histórico de compra e venda de todas as criptomoedas. Neste contexto, caso não consiga apresentar comprovação para que a receita garanta que o cálculo do lucro foi feito corretamente, ela pode desconsiderar a conta feita para apurar o ganho de capital e exigir o pagamento do valor cheio da aquisição.

Como declarar o imposto das criptomoedas mensalmente?

Para declarar as criptomoedas, primeiramente é necessário acessar o programa da Receita Federal G-CAP, através do qual é entregue a apuração do ganho de capital mensal.

Contudo, a receita diz que é preciso declarar o valor do conjunto dos bens ou direitos da mesma natureza quando for superior a R$ 35.000,00. Entretanto, existe uma questão muito polêmica sobre o que é considerado um ganho da mesma natureza.

A princípio, de acordo com o canal de perguntas e respostas da Receita, ela considera que todas as moedas virtuais são da mesma natureza. Logo, a soma do lucro oriundo de todas as moedas transacionadas não pode exceder o limite de R$ 35 mil para ficar isento.

Por outro lado, existe uma outra vertente que diz que moedas virtuais diferentes são bens e direitos de naturezas diferentes. Porém, na hora de declarar há um risco de ser questionado pela Receita Federal. Por isso, fique atento e avalie o quanto está respaldado caso seja questionado pelo fisco.

Como declarar criptomoedas no imposto de renda pessoa física?

Antes, para informar uma criptomoeda na declaração do imposto de renda era necessário lançar no código 99 (esse código 99 eram outros bens e direitos). Isso porque não tinha nenhuma categoria específica para elas. Contudo, a partir de 2021 a Receita Federal não só criou um código para Criptoativos, mas também os separam em classes:

81- Criptoativo Bitcoin

82- Outros criptoativos, do tipo moeda digital

89- Os demais criptoativos que não são considerados moedas, mas classificados como security tokens ou utility tokens

A Receita Federal diz que devem ser declarados pelo valor de aquisição igual ou superior a R$ 1.000,00 na Ficha Bens e Direitos. Entretanto, o inciso II da Instrução normativa 13.259/2016 diz que os bens e direitos devem ser declarados a partir de R$ 5.000. Inclusive, a própria Receita considera as criptomoedas como aquisições por direito. Logo, a orientação do governo conflita com a instrução normativa. Acima de tudo, levando em consideração a hierarquia de leis, a instrução normativa é superior no seu poder. Isto posto, até R$ 5.000,00 por tipo de criptoativos não é necessário declarar.

E como ficam os criptoativos obtidos pela mineração?

O processo de mineração de criptoativos é o ato de emprestar a capacidade computacional para processar os dados e gerar esses criptoativos. Todavia, quando é emprestada a capacidade computacional, o principal custo envolvido é a energia que ainda não é considerada como custo para o cálculo do ganho de capital. Logo, para vender a moeda, não existiria custo dedutível para achar o lucro da operação. Sendo assim, a única forma de declarar criptomoedas oriundas da mineração é pagando o imposto completo sobre o valor da aquisição.