A época das declarações do Imposto de renda é sempre um momento em que todos têm inúmeras dúvidas: como fazer? O que declarar? Onde especificar os bens e ganhos? Como declarar?

A Receita Federal divulgou as regras para declaração do Imposto de Renda em 2025. O prazo para declarar o IR vai de 17 de março a 30 de maio. Quem é obrigado a prestar contas e perde a data final paga multa.

Para este ano, a tabela do IR permanece sem alterações e a faixa de isenção agora está fixada R$ 2.259,20.

Mas e para você, empresário? Bom, não é nenhum bicho de sete cabeças.!

Com base em algumas perguntas mais comuns para os que são sócios de empresas, iremos solucionar as dúvidas e mostrar o caminho correto para declarar o Imposto de Renda para quem tem empresa. Então a primeira pergunta é: “Quem tem empresa precisa declarar imposto de renda pessoa física?”. A resposta é “Sim”.

Pois bem, é aí que surgem as outras perguntas comuns: “Como declarar empresa no IRPF?” e “Como declarar participação societária no imposto de renda?” são as principais delas.

A partir daí se ramificam muitas outras. Basicamente, iremos abordar três tópicos: “Devo declarar que sou sócio de uma empresa?”, “Recebi recursos financeiros da minha empresa durante o ano. Como devo declarar?” e “Transferi recursos financeiros para minha empresa durante o ano. Como devo declarar?”, dando os detalhamentos necessários para cada uma dessas questões.

Imposto de Renda para quem tem empresa

Desde 2017, não é mais preciso baixar o Receitanet, através do qual era feito o envio para a Receita Federal. Vale lembrar que o período para fazer as declarações em 2025 é entre março e maio.

Outro destaque importante é que as informações passadas são válidas para o Imposto de Renda de Pessoa Física e todos os valores declarados deverão estar documentados (manter o arquivo das informações por cinco anos).

Então vamos lá? Acompanhe o passo a passo!

Tabela do Imposto de Renda 2025

|

Base de cálculo |

Alíquota |

Dedução |

|

Até R$ 2.259,20 |

– |

R$ 0,00 |

|

De R$ 2.259,21 até R$ 2.828,65 |

7,5% |

R$ 169,44 |

|

De R$ 2.826,66 até R$ 3.751,05 |

15% |

R$ 381,44 |

|

De R$ 3.751,06 até R$ 4.664,68 |

22,5% |

R$ 662,77 |

|

Acima de R$ 4.664,68 |

27,5% |

R$ 896,00 |

Quem deve declarar o IRPF em 2025?

1. Rendimento acima de R$ 33.888,00 referente ao ano-calendário 2024

O valor de rendimentos tributáveis anuais que obrigam a entrega da declaração subiu de R$ 30.639,90 para R$ 33.888,00.

2. Rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte:

Caso você tenha recebido R$ 200 mil em rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte (como indenizações trabalhistas, caderneta de poupança ou doações).

3. Venda de Bens ou Direitos

Se você vendeu bens ou direitos, como imóveis ou veículos, e obteve lucro na negociação, independentemente do valor, é obrigatório declarar o ganho de capital no Imposto de Renda.

4. Operações na Bolsa de Valores

Se você comprou e vendeu ações ou outros ativos financeiros na Bolsa e teve lucro acima de R$ 40 mil, ou se esse lucro foi tributável, é necessário fazer a declaração.

5. Bens acima de R$ 800 mil ou Atividade Rural

Se você tem bens no valor superior a R$ 800 mil, ou se obteve rendimento de atividade rural superior a R$ 153.199,50, você deve declarar.

6. Venda de Imóvel com Isenção de Imposto

Se você vendeu um imóvel residencial com isenção de imposto sobre o ganho de capital porque utilizou o valor da venda para adquirir outro imóvel dentro de 180 dias, é obrigatório informar essa operação na sua declaração de Imposto de Renda.

7. Novos residentes no Brasil

Se você chegou ao Brasil e passou a ser residente, e possui bens ou direitos no país, também está obrigado a declarar.

1) Devo declarar que sou sócio de uma empresa?

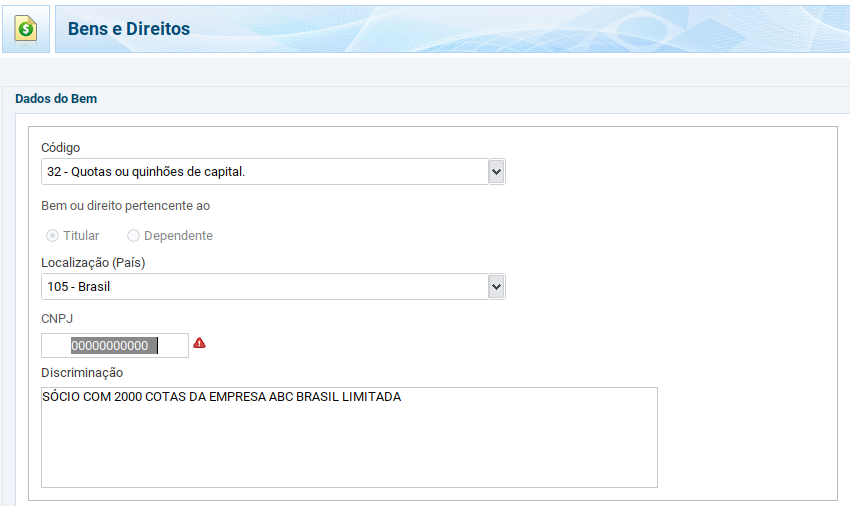

Sim. Antes de tudo, baixe o Programa IRPF 2025 disponível no site da Receita Federal. A propriedade de uma empresa deve ser declarada como um bem da pessoa física. Então como declarar sociedade em empresa no imposto de renda? É fácil. Faça da seguinte forma:

Ficha “Bens e Direitos”

- Selecione o código do bem:

-

- a) “32 Quotas ou quinhões de capital” para declarar empresas formato jurídico “Ltda.” ou “Empresário Individual”

- b) “31 – Ações” para declarar entidades formato jurídico “S/A”.

- Discriminação: é neste momento que você verá como declarar cotas de empresa no imposto de renda.

Deve indicar a razão social completa e o nº do CNPJ da empresa, quantidade de cotas / ações atuais (se houve movimentação de compra ou venda, isso precisa também ser informado, inclusive indicando os dados da parte que vendeu ou comprou. Os dados necessários são nome / razão social completa e CPF / CNPJ).

- Valor atual e ano anterior:

-

- a) Para empresas com formato jurídico “Ltda.” ou “Empresário Individual”, deve-se informar o valor que consta no documento legal (contrato social ou requerimento de empresário) atual;

- b) No caso de entidades formato jurídico “S/A” deve-se informar apenas o custo de aquisição (importante: não se deve considerar o valor de mercado da ação).

2) Recebi recursos financeiros da minha empresa durante o ano. Como devo declarar?

Antes é preciso classificar a natureza dos recursos recebidos, que podem ser quatro tipos:

a) Valor recebido a título de pró-labore:

Sobre este montante deve ter sido recolhido o INSS e, se alcançado o teto mínimo, também o IRRF. E o documento suporte deste valor é o “informe de rendimento”. Como declarar:

Ficha: Rend. Trib. Receb. de Pessoa Jurídica

- Nome e CNPJ / CPF da fonte pagadora: a mesma que consta no informe de rendimento.

- Rendimentos recibos de pessoa jurídica: considerar o valor indicado no quadro “3 – Rendimentos Tributáveis, Deduções e Imposto sobre a Renda Retido na Fonte”, no item “1 – Total dos rendimentos (inclusive férias)” do informe de rendimento.

- Contribuição previdenciária oficial: considerar o valor indicado no quadro “3 – Rendimentos Tributáveis, Deduções e Imposto sobre a Renda Retido na Fonte”, no item “2 – Contribuição previdenciária oficial” do informe de rendimento.

- Imposto de renda retido na fonte: considerar o valor indicado no quadro “3 – Rendimentos Tributáveis, Deduções e Imposto sobre a Renda Retido na Fonte”, no item “5 – Imposto sobre a renda retido na fonte” do informe de rendimento.

- 13º Salário: não aplicável sobre pró-labore

- IRRF sobre 13º salário: não aplicável sobre pró-labore

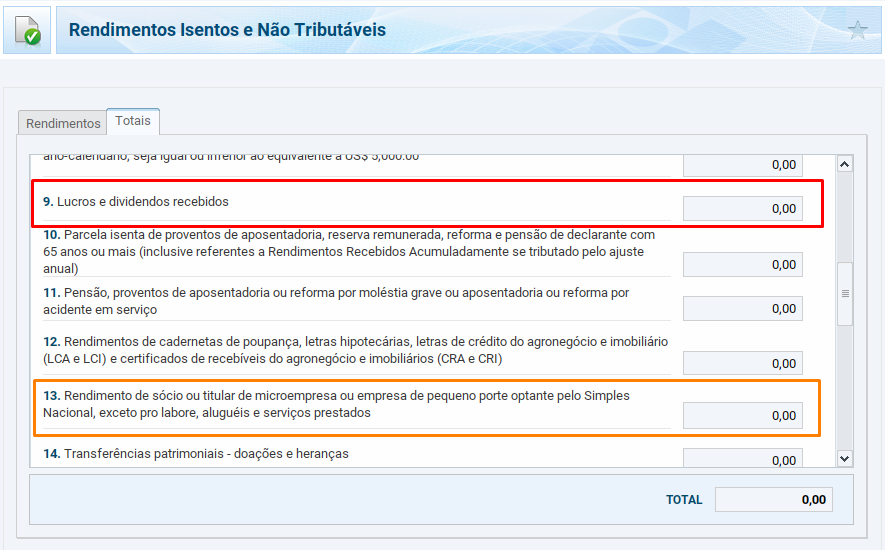

b) Valor recebido a título de dividendos:

São os rendimentos isentos pagos ao sócio pela empresa. Este valor é somente aplicável se a sua empresa teve lucro no ano anterior disponível para distribuição. Lembrando que, no mínimo, é requerido que ela tenha tido receita primeiro. Sobre esse montante, não há recolhimento de INSS e IRRF. E o documento suporte deste valor é o “informe de rendimento”. Como declarar:

– Ficha: Rendimentos isentos e não tributáveis

- No item “09 – Lucros e dividendos recebidos pelo titular e pelos dependentes” desta ficha, clicar no símbolo do $ e preencher os dados solicitados, que constam no informe de rendimento.

- Empresas do Simples Nacional devem declarar no item “13 – Rendimento de sócio ou titular de microempresa ou empresa de pequeno porte optante pelo Simples Nacional, exceto pró-labore, aluguéis e serviços prestados”.

- Valor: Considerar o valor indicado no quadro “4 – Rendimentos Isentos e Não Tributáveis”, no item “4 – Lucros e dividendos, apurados a partir de 1996, pagos por pessoa jurídica” do informe de rendimento.

c) Valor recebido a título de reembolso de despesas:

Esta movimentação não tem natureza de “renda – direta ou indireta”, por isso os valores recebidos não devem ser declarados.

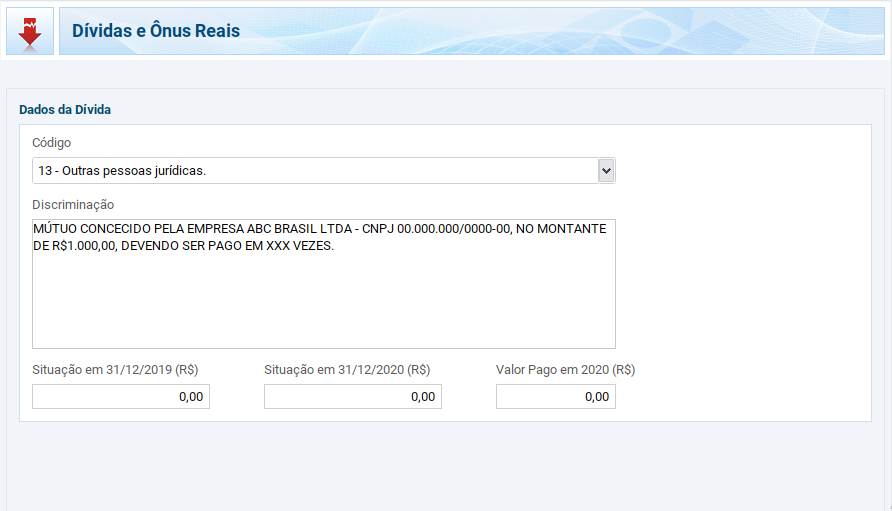

d) Valor recebido a título de mútuo (empréstimo concedido pela empresa):

É classificado como uma dívida. Veja como declarar:

Ficha: Dívidas e Ônus Reais

- Código: 13 – Outras Pessoas jurídicas

- Discriminação: Dar detalhes sobre o mútuo (empréstimo) obtido. Na figura acima, há um exemplo simples de como proceder.

- Situação no ano anterior: saldo da dívida no ano anterior.

- Situação no ano atual: saldo da dívida no ano anterior.

- Valor pago no ano: montante da dívida pago no ano.

3) Transferi recursos financeiros para minha empresa durante o ano. Como devo declarar?

Antes, porém, é preciso classificar a natureza dos recursos transferidos, que podem ser três tipos:

a) Valor concedido a título de aporte de capital integralizado: valor concedido a título de capital social e já consta documento legal (contrato social ou requerimento de empresário) da empresa. Ele deverá ser considerado como um bem e seguir as instruções comentadas no item (1) acima.

b) Valor concedido a título de aporte de capital não integralizado: Aí entra a questão de como declarar AFAC no imposto de renda. O valor concedido a título de Adiantamento de Futuro Aumento de Capital (AFAC) deve ser informado na declaração de bens em separado da participação societária. Como fazer:

- Ficha: Bens e Direitos

- Código do bem: “99 – Outros bens e direitos”

- Discriminação: Montante concedido a título de Adiantamento de Futuro Aumento de Capital (AFAC), da empresa (indicar razão social completa e o nº do CNPJ).

- Valor atual e ano anterior: informar o valor em aberto no ano anterior e atual.

c) Valor concedido a título de mútuo (empréstimo concedido para a empresa): é classificado como um bem a receber. Como fazer:

- Ficha: Bens e Direitos

- Código do bem: “99 – Outros bens e direitos”

- Discriminação: Montante concedido a título de mútuo (empréstimo concedido para a empresa), para a empresa (indicar razão social completa e o nº do CNPJ). Valor total: R$ xxxx, devolução em XX parcelas pelo período de XXX meses.

- Valor atual e ano anterior: informar o valor em aberto no ano anterior e atual.

Conheça os 5 erros mais comuns que acontecem na Declaração de IRPF:

Novidades nas regras do Imposto de Renda

A primeira novidade é novo prazo de entrega da declaração, que será 3 dias menor em relação ao ano passado que serão 74 dias para preenchimento e entrega do documento: entre às 8h do dia 17 de março e às 23h59 do dia 30 de maio.

Outra mudança é o aumento dos rendimentos tributáveis que subiu de R$ 30.639,90 para R$ 33.888,00, é importante ressaltar que estes rendimentos são os valores recebidos de salários, aluguéis, aposentadorias e pensões do INSS.

A terceira novidade é que a partir deste ano, o contribuinte que obtiver ganho de capital com aplicações financeiras no exterior vai ter de prestar contas com o Leão.

Entrega do IR para quem tem empresa

Outro ponto importante a ser destacado é que o processo de entrega de declaração de Imposto de Renda para quem tem empresa tem sofrido alterações importantes. Por isso, destacamos aqui algumas das novidades que entraram em vigor nos últimos anos:

– É obrigatório informar o nº do CPF de dependentes, seja qual for a idade.

– Declaração pré-preenchida: a Receita anunciou o modelo de declaração pré-preenchida, opção onde o contribuinte tem acesso a informações já fornecidas à Receita Federal através de outras fontes, sendo necessário apenas a confirmação ou negação da veracidade dos dados.

– Em 2018 ocorreu a criação de campos específicos para informações complementares relacionadas a alguns tipos de bens. Exemplos: Imóveis (Data de aquisição, endereço, Inscrição Municipal (IPTU), área do imóvel, matricula) e veículos (nº do Renavam). Estes campos eram opcionais, mas a partir deste ano tornaram-se obrigatórios. Então, se na sua declaração entregue em 2018 não continha essa informação, a partir de agora precisará constar.

– O resultado da malha fina poderá ser apresentado pela Receita Federal 24 horas após a entrega.

– As pessoas que exerceram a partir de 2015 ocupação como médico, odontólogo, fonoaudiólogo, fisioterapeuta, terapeuta ocupacional, psicólogo ou advogado deverão informar o nº do registro profissional.

– As pessoas que tiverem renda com atividade de médico, odontólogo, fonoaudiólogo, fisioterapeuta, terapeuta ocupacional, psicólogo ou advogado deverão informar obrigatoriamente o nº do CPF do responsável pelo pagamento recebido, ou seja, o cliente.

– Eliminada antiga ficha “informações do cônjuge ou companheiro(a)”, e inclusão, na ficha de Identificação do Contribuinte, da pergunta sobre o cônjuge.

– Se o (a) cônjuge efetuar a própria declaração ele (a) não poderá fazer em conjunto com você.

– A declaração será transmita somente após a sua revisão e aprovação.

– Todas as despesas devem apresentar documentação suporte adequados.

Como baixar o programa do IR em 2025?

CLIQUE AQUI para acessar o site da Receita Federal e ir na opção “Baixar programa” para baixar a versão em Windows ou escolher uma das demais opções;

Feito o download, clique no programa de instalação para seguir com o processo.

Feito isso, basta clicar em “Avançar”.

Em seguida, selecione a pasta onde pretende instalar o programa no seu computador. Você também tem a opção de criar uma pasta própria para o download, se quiser.

4. Depois, clique em “Avançar” novamente e confirme as configurações para a pasta de destino. Para facilitar, selecione a opção de “criar atalho na área de trabalho” — dessa forma, um ícone para o programa será criado.

Em seguida, clique em “Avançar”; Pronto! A Instalação está concluída. Agora, basta clicar em “Terminar”.

Simulação para declaração do Imposto de Renda

É possível você simular e prever o valor a pagar e até receber. Veja o passo a passo.

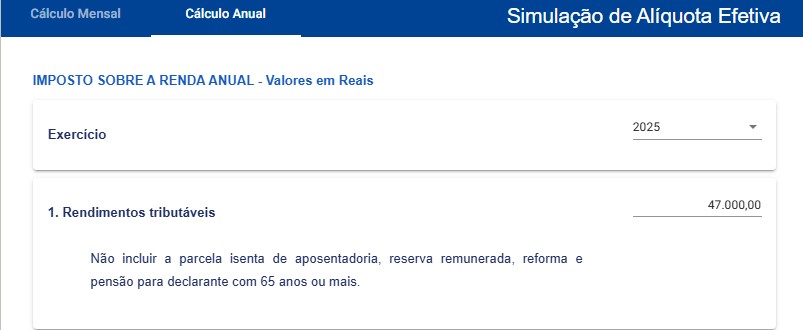

- Acesse POR AQUI o simulador da Receita Federal e clique em “Cálculo Anual”.

2. Selecione o ano de 2025 e digite o valor dos rendimentos tributáveis. Neste exemplo, simulamos com R$ 40.000,00.

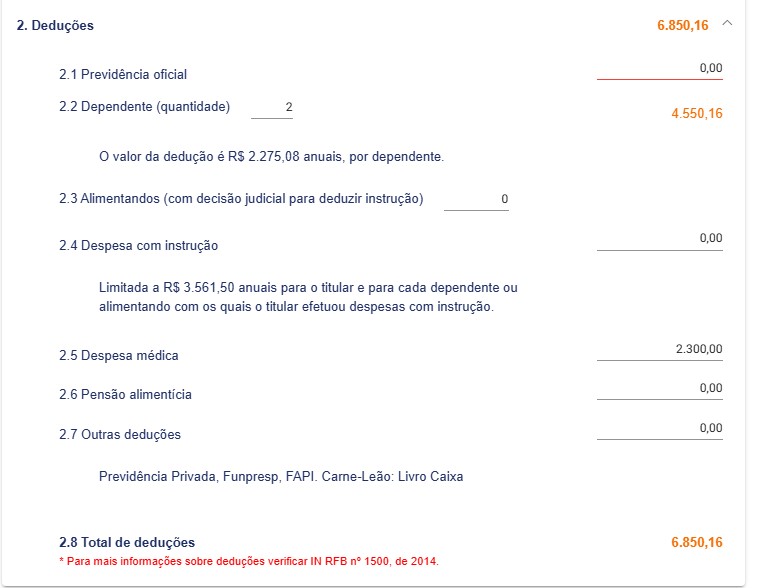

3. Em “Deduções”, coloque os valores que devem ser abatidos, como gastos referentes a educação, saúde, doações, pensão, previdência privada ou com dependentes. Seguindo o exemplo, adicionamos 2 dependentes e R$ 2.300 com despesa médica. A plataforma já te mostra o total da dedução.

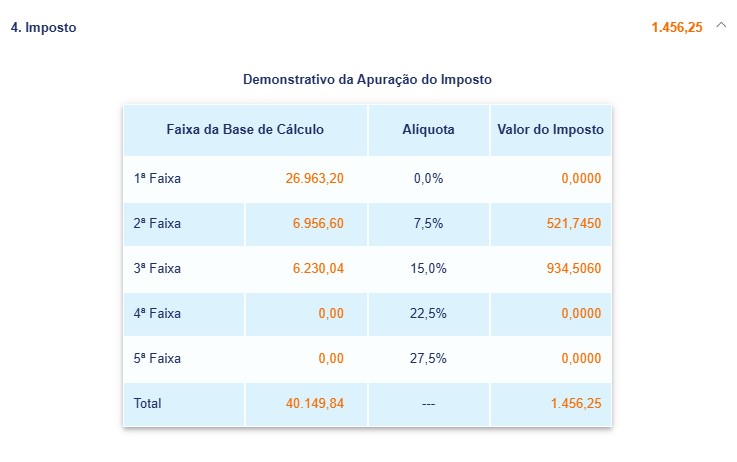

4. Na seção “Imposto” você pode ver o valor relacionado ao pagamento que deve ser realizado ou quantia a receber. Ressaltando que estes valores se basearam no nosso exemplo.

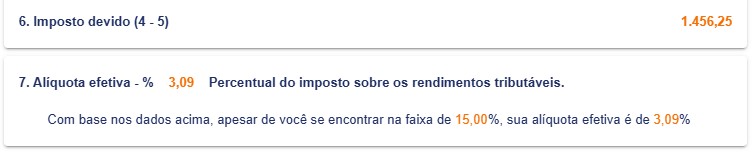

5. Em “Imposto Devido” você vê o valor completo e, logo abaixo, na opção “Alíquota efetiva” vê o percentual sobre os seus rendimentos tributáveis.

O que acontece se eu não declarar o IRPF em 2025?

Caso você seja obrigado a declarar e não realizar este procedimento, fica sujeito a diversas multas e punições, que vão até a prisão!

- Multa por atraso

Multa de 1% ao mês ou fração de atraso. O valor mínimo é de R$ 165,74, podendo chegar a um teto de 20%, com acréscimo de juros baseados na taxa Selic.

-

Nome sujo e CPF irregular

Você pode ficar com o status pendente de regularização ou suspenso, impedindo ações como abrir contas bancárias, solicitar financiamentos, comprar ou vender imóveis, emitir passaporte e receber aposentadoria. Em alguns casos, o Fisco pode até bloquear o CPF. Veja aqui se você possui pendências.

-

Perda do direito à restituição

Caso o contribuinte tenha direito à restituição do IRPF, mas não faça a declaração, não receberá o valor até regularizar a situação.

-

Prisão por sonegação fiscal

Em alguns casos mais severos da não entrega da declaração do IRPF e nem o pagamento da multa em atraso, a Receita analisa a situação do contribuinte de forma mais específica e, considerando o crime de sonegação fiscal, a detenção de de seis meses a dois anos e multa de duas a cinco vezes o valor do tributo.

Qual o prazo de declaração do IR?

O prazo para entrega da declaração começa em 17 de março e se estende até 30 de maio. Quem não entregar a declaração dentro do prazo fixado está sujeito a uma multa, que varia de um valor mínimo de R$ 165,74 até um montante máximo, que corresponde a 20% do imposto devido.

Tem multa para retificar Imposto de Renda?

Não tem multa para declaração retificadora.

Se você enviou sua declaração, mas percebeu algum erro, é só enviar outra declaração com as todas as informações corretas (declaração retificadora).

Lembre-se de utilizar que você quer retificar, ou selecionar o ano correto, se fizer a declaração pela plataforma online ou pelo celular.

Pelo programa, selecione a opção “Declaração retificadora” na ficha de identificação. Na plataforma online ou pelo celular, clique em “Retificar declaração”, sob o ano desejado.

E aí, entendeu como funciona a declaração de Imposto de Renda para quem tem empresa? Ficou com alguma dúvida? Deixe seus comentários!