Na maioria das vezes, a constituição de uma empresa representa a concretização de um sonho. O processo de abertura da empresa é o marco inicial para a realização desse sonho. Mas você sabia que esse procedimento não é igualitário para todas as atividades? Muitas vezes a falta de conhecimento sobre o assunto pode gerar dúvidas e uma dor de cabeça. Por isso, o profissional precisa estar atento quanto a essas particularidades. Então leia este post e entenda como é o processo de Abertura de Empresas para Engenheiros.

1. Registro no CREA – Pessoa Física

Antes de tudo, o profissional precisa ter registro no CREA (Conselho Regional de Engenharia e Agronomia). Esse registro garante que ele esteja habilitado para exercer suas funções, além de demonstrar ser um profissional qualificado e que transmite confiança.

a) Documentação para Registro no CREA

– Diploma frente e verso

– Histórico escolar

– Carteira de identidade

– CPF

– Comprovante de quitação eleitoral

– Comprovante de quitação militar

– Título de eleitor

– Comprovante de endereço

– Comprovante sanguíneo

Por fim, o registro da sua empresa de engenharia será feito pela internet por meio do site CREA do respectivo Estado. E todas as informações devem ser enviadas em boa qualidade.

b) Taxas de Registro no CREA – Pessoa Física

Após ter preenchido o formulário do registro, será gerado um boleto que o profissional deverá pagar para que suas informações sejam analisadas pelo CREA. O valor da Taxa de Registro será de R$86,55, segundo a Tabela de Serviços do CREA 2018. A partir deste pagamento, caso aprovado, seu registro será deferido.

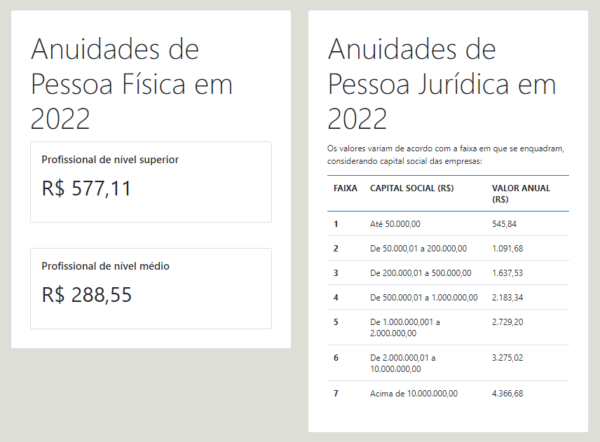

c) Taxa de Anuidade de Pessoa Física

O profissional registrado no CREA deverá pagar uma taxa de anuidade de seu registro para regularizar sua situação com o órgão. Dessa forma, o artigo 67 da lei nº 5.194/67 diz: “Embora legalmente registrado, só será considerado no legítimo exercício da profissão e atividades de que trata a presente lei o profissional ou pessoa jurídica que esteja em dia com o pagamento da respectiva anuidade”. O valor da Taxa de Anuidade de Pessoa Física será dado pelo nível de formação do profissional, tendo condições de parcelamento, conforme tabela abaixo:

Fonte: http://www.crea-rs.org.br/

2. CNPJ: Abertura de Empresas para Engenheiros

Para que aconteça sequência ao processo, será necessário obter o CNPJ (Cadastro Nacional de Pessoas Jurídicas). É importante salientar que essa etapa poderá ser demorada devido à burocracia do nosso país. No entanto, o CNPJ é de extrema importância, pois garante que sua empresa siga de maneira legal perante a legislação, além de permitir que o prestador de serviços possa emitir Nota Fiscal. Para a abertura de empresas para engenheiros com CNPJ, será necessária a elaboração de alguns documentos e definir alguns pontos, como:

a) CNAES para empresa de engenharia

É preciso definir os CNAES (Classificação Nacional de Atividades Econômicas) de sua empresa. O CNAE serve para padronizar os códigos das atividades econômicas do nosso país. Nele, você irá escolher a atividade principal e as atividades secundárias do seu negócio.

Dentro da Área de Engenharia, há mais de 30 CNAES para sua escolha. Veja exemplos:

CNAE: 7112-0/00 – Serviços de Engenharia

Anexo III ou V do Simples Nacional (Sujeito ao Fator R)

Alíquota: de 6,00% até 33,00%

CNAE: 7020-4/00 – Atividades de consultoria em gestão empresarial, exceto consultoria técnica específica

Anexo III ou V do Simples Nacional (Sujeito ao Fator R)

Alíquota: de 6,00% até 33,00%

No nosso site é possível realizar uma consulta das atividades existentes para melhor auxiliá-lo. Você pode usar palavras-chaves relacionadas às suas atividades e escolher a que melhor se encaixar com a sua atuação.

b) Definir o Formato Jurídico da Empresa

O Formato Jurídico serve para definir a forma como a empresa será representada, quantas pessoas farão parte dela, entre outras características. Dentre os tipos existentes, os mais comuns para essa atividade são:

Empresário Individual (EI): Constituída por uma única pessoa, onde não há separação de bens entre pessoa física e jurídica. O empresário responde de forma ilimitada pelas dívidas da empresa.

Sociedade Limitada: Constituída por dois ou mais sócios. Há a separação de bens de pessoa física e jurídica. A responsabilidade de cada sócio na empresa será definida pela distribuição do capital entre as partes.

EIRELI: Constituída por uma única pessoa. O que difere uma EIRELI de um Empresário Individual é que há a separação de bens de pessoa física e jurídica e o capital social mínimo exigido, que é de 100 salários mínimos.

O empresário terá de escolher o formato que melhor atende suas necessidades.

c) Definir o Porte Jurídico para abertura de empresas para engenheiros

Os portes jurídicos servem para mensurar ao tamanho da sua empresa. Os mais comuns são:

ME (Micro Empresa)

As empresas enquadradas nesse porte tem o faturamento anual igual ou inferior à R$ 360 mil.

EPP (Empresa de Pequeno Porte)

Já as empresas enquadradas nesse porte podem ter o faturamento anual de R$ 360 mil até R$ 4,8 milhões.

d) Elaborar o Contrato Social (Para Sociedades Empresárias e EIRELI)

No Contrato Social irão constar todas as informações anteriormente comentadas, além de conter todas informações dos sócios, por qual deles a sociedade será administrada, nome e endereço da empresa, capital social inicial e outras informações relevantes. Tendo definido todos esses pontos, será iniciada a etapa de registros de abertura de empresas para engenheiros nos órgãos públicos.

e) Registro na Junta Comercial para a abertura de empresa de engenharia

Somente depois desse registro é que a empresa passa a existir oficialmente. Tendo todas as informações analisadas e aprovadas, o processo é deferido e você terá o CNPJ.

f) Inscrição Municipal

Com a liberação do CNPJ, é necessário liberar a Inscrição Municipal. Com esse documento, o empresário está habilitado para exercer atividades no município. Logo após, é feito o Alvará de Funcionamento. Este serve para que o empresário tenha a licença para exercer atividades no local da empresa. O valor do Alvará irá depender do município em que sua empresa estiver localizada.

g) Definindo o Regime Tributário para a empresa de engenharia

Os regimes tributários servem para indicar quais tributos uma empresa deve pagar ao governo e qual a melhor forma de pagamento. Dentre os mais comuns, temos:

Simples Nacional

O Simples Nacional é um regime tributário simplificado de recolhimento de tributos em uma única guia, a DAS. Esse regime é divido em anexos, tais como:

I – Comércio

II – Indústria

III – Serviços de instalação, de reparos e de manutenção, agência de viagem, escritórios de contabilidade

IV – Serviços em geral, como vigilância e serviços advocatícios

V – Serviços de academias, empresas de tecnologia, de eventos, clínicas de exames médicos

E compreende empresas com faturamento anual de até R$ 4.800.000,00.

As empresas de engenharia podem ser enquadradas no Anexo V ou no Anexo III, a depender da folha de pagamento dos últimos 12 meses que deverá ser igual ou superior a 28% do total da receita bruta dos últimos 12 meses devido ao fator R.

Lucro Presumido

O Lucro Presumido, diferentemente do Simples Nacional, é um regime tributário onde abrange o recolhimento de ISS, PIS, COFINS, CSLL e IR de forma separada. Ou seja, o Lucro Presumido possui uma alíquota base de 11,33%, e deve ser acrescido sobre o ISS, conforme a cidade. No caso da cidade de São Paulo o ISS para atividades de engenharia é de 5%. Adicionalmente, para empresas que faturem acima de R$ 187.500,00 no trimestre calendário, terá uma alíquota adicional do imposto de renda que será de 3,20% do que exceder este valor.

SUP

Em algumas cidades os engenheiros contam com um regime diferenciado de tributação para fins do ISS, o chamado SUP (Sociedade Uniprofissional). No entanto este regime possui particularidades específicas no momento da constituição da empresa de engenharia. Da mesma forma que o próprio nome diz, a empresa deve ser constituída no formato de sociedade, e todos os sócios devem ter a mesma formação. Por isso, algumas situações impeditivas para o ingresso nesse regime são:

1) Tenham como sócio pessoa jurídica;

2) Sejam sócias de outra sociedade;

3) Desenvolvam atividade diversa daquela a que estejam habilitados profissionalmente os sócios;

4) Tenham sócio que delas participe tão-somente para aportar capital ou administrar;

5) Explorem mais de uma atividade de prestação de serviços.

6) Terceirizem ou repassem a terceiros os serviços relacionados à atividade da sociedade;

7) Caracterizem-se como empresárias ou cuja atividade constitua elemento de empresa;

8) Sejam filiais, sucursais, agências, escritório de representação ou contato, ou qualquer outro estabelecimento descentralizado ou relacionado a sociedade sediada no exterior.

D-SUP

A D-SUP é uma obrigação acessória do SUP (Sociedade Uniprofissional). Dessa forma, o contribuinte deverá preencher um formulário eletrônico informando dados cadastrais, fiscais e contábeis de sua empresa de engenharia para verificação da regularidade do seu enquadramento no SUP. A escolha do regime tributário deverá ser minuciosamente estudada para que o empresário não seja prejudicado financeiramente.

3. Registro no CREA – Pessoa Jurídica

Você deve estar se perguntando: “Eu tenho mesmo que realizar outro registro?” E a resposta é: Sim! Desse modo, a lei nº 5.194/66, o Registro no CREA de Pessoa Jurídica é obrigatório para: “Pessoa jurídica que se constitua para prestar ou executar serviços e/ou obras ou que exerça qualquer atividade ligada ao exercício profissional da Engenharia, Agronomia, Geologia, Geografia, Meteorologia e outras áreas tecnológicas fiscalizadas pelo Sistema Confea/Crea”.

a) Taxa de Registro no CREA – Pessoa Jurídica

O registro de pessoa jurídica para a abertura de empresas para engenheiros, assim como o de pessoa física, também é realizado de modo eletrônico pelo site do CREA. Ao término do processo, também será gerado um boleto onde o profissional deverá pagar o valor de R$ 265,92, segundo a Tabela de Serviços do CREA de 2018.

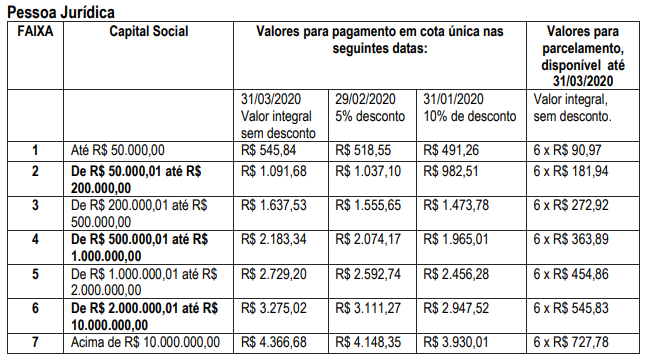

b) Taxa de Anuidade de Pessoa Jurídica para empresa de engenharia

Mas outra anuidade? Sim. De acordo com o Art 5 da Lei 12.514: “O fato gerador das anuidades é a existência de inscrição no conselho, ainda que por tempo limitado, ao longo do exercício.” Assim, essa anuidade também deverá ser paga pelo profissional. Portanto, o valor da anuidade de pessoa jurídica irá depender do Capital Social que a empresa obtiver. Também é possível realizar o parcelamento da Taxa de Anuidade de Pessoa Jurídica, conforme tabela abaixo:

Fonte: http://www.crea-rs.org.br/

Proporcionalidade da Anuidade de Pessoa Jurídica

Para a abertura de empresas para engenheiros no meio do ano, por exemplo, não precisará se preocupar em pagar a anuidade completa do seu registro. A anuidade de Pessoa Jurídica, assim como a de Pessoa Física, será proporcional desde que o registro da mesma tenha sido feito no decorrer do ano. O artigo 11 da Resolução nº 1.066 diz: “A anuidade de pessoa jurídica referente ao exercício em que for requerido seu registro corresponderá a tantos duodécimos quantos forem os meses ou fração, calculados da data do seu deferimento até o final do exercício.”

Empreendedorismo e Engenharia

Há um tempo, há quem diria que a função do Engenheiro se limitava a criar, desenvolver projetos e coordenar obras. No entanto, segundo o site da Folha de São Paulo, um novo leque se abre para esses profissionais: o empreendedorismo. O Brasil passa por uma fase de mudanças ao que se diz respeito ao mercado de trabalho, e empreender tem sido uma alternativa promissora para esses profissionais.

E então, entendeu como funciona o processo de Abertura de Empresas para Engenheiros? Deixe seus comentários!